1С: Прадпрыемства 8.2 /

Упраўленне гандлем для Украіны /

Ўлік запасаў і гандаль

змест

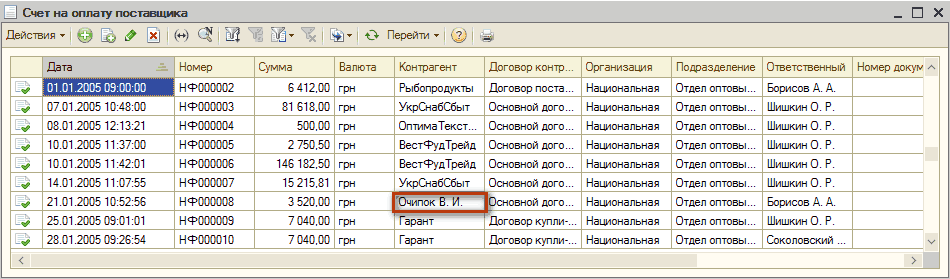

Замацаванне папярэдняй дамоўленасці аб набыцці у пастаўшчыка тавараў вырабляецца дакументам "Лік на аплату пастаўшчыка ".

Дакумент «Лік на аплату пастаўшчыка»

З пункту гледжання ўліку ў канфігурацыі рэгістрацыя рахункі пастаўшчыка ў большасці выпадкаў не з'яўляецца абавязковай. У асноўным неабходнасць фарміравання дакумента абумоўлена прынятым на прадпрыемстве дакументазваротам. У канфігурацыі, стварэнне дакумента неабходна толькі тады, калі ўлік ўзаемаразлікаў з контрагентам у рамках пэўнага дагавора усталёўваецца «Па рахунках». Тады кошт становіцца абавязковай дадатковай аналітыкай ўзаемаразлікаў (здзелкай). У такой сітуацыі афармленне любой гаспадарчай аперацыі ў рамках такога дагавора павінна пачынацца з рэгістрацыі рахункі пастаўшчыка, і ўсе дакументы руху грошай і тавараў у такой угодзе абавязкова павінны спасылацца на гэты конт.

Больш ніякай функцыянальнай нагрузкі конт не нясе, гэта значыць па рахунку не кантралюецца аплата, ня рэзервуецца на складзе тавар, які не адсочваецца актуальны стан рахунку, калі былі частковыя паступлення і г.д.

Калі ж ёсць неабходнасць фіксаваць кошт ад пастаўшчыка, абапіраючыся на раней зарэгістраваны ў інфармацыйнай базе заказ ад яго, то можна будзе ўвесці яго на падставе дакумента "Заказ пастаўшчыка". Але гэты дакумент не павінен выкарыстоўвацца як падстава ( "Здзелка") у наступных таварных дакументах па гаспадарчай аперацыі.

Дакумент мае дзве друкаваныя формы - па назвах наменклатуры прадпрыемствы і па назвах наменклатуры, прынятымі ў пастаўшчыка. Другі варыянт магчымы, калі для уведзеных таварных пазіцый у рэгістры звестак "Наменклатура контрагентаў" зафіксаваны класіфікатар тавараў па дадзеных контрагентаў.

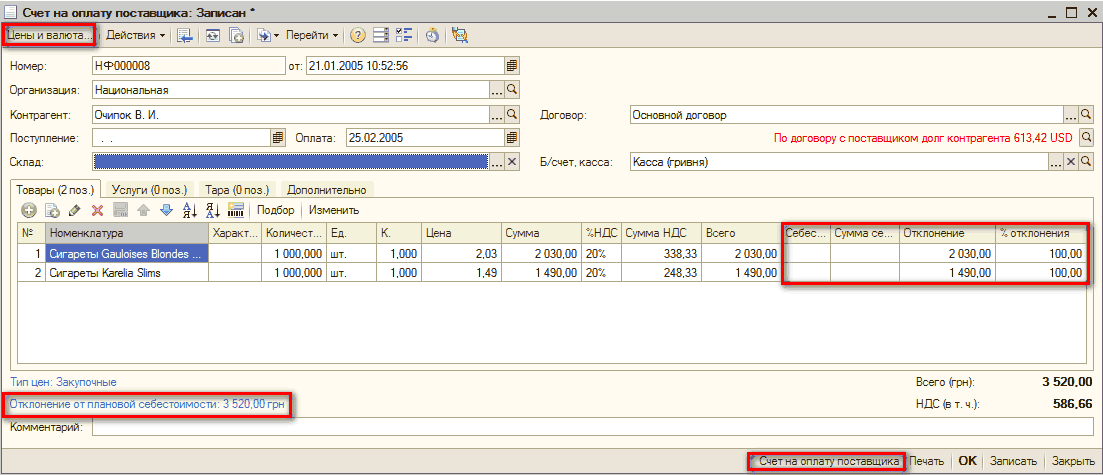

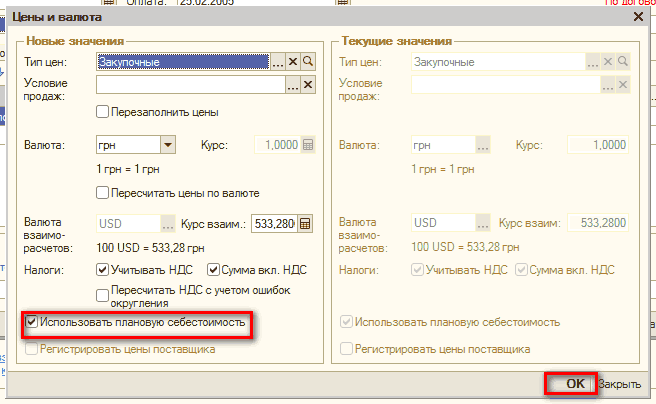

Пры фарміраванні дакумента можна выкарыстоўваць такую сэрвісную функцыю праграмы, як візуальнае параўнанне коштаў на тавары, указаных у рахунку з планавай ўліковага сабекоштам гэтых тавараў. Настройка такой магчымасці выконваецца па кнопцы "Кошты і валюта" - уключыць сцяг "Выкарыстоўваць планавую сабекошт". У дакуменце з'яўляюцца дадатковыя калонкі, якія інфармуюць пра значэнне планавай сабекошту і аб адхіленні ад цаны пастаўшчыка. Акрамя таго, разлічваецца выніковае адхіленне па ўсёй накладной сумы, разлічанай па планавай сабекошту, ад сумы, разлічанай па цэнах пастаўшчыка. Парадак ўстаноўкі цэн планавай сабекошту разглядаецца у раздзеле "Цэнаўтварэнне".

Аналіз інфармацыі па сфармаванаму рахунку можна вырабіць толькі пры наяўнасці таварна-грашовых рухаў са спасылкай на гэты конт. Напрыклад, каб вызначыць - якімі дакументамі паступаў тавар па ліку і ў якой колькасці, трэба адпаведным чынам наладзіць справаздачу "Ведамасць па таварах на складах":

на закладцы "Агульныя" ўсталяваць сцяг "Выводзіць дэталёвыя запісу";

на закладцы "Дадатковыя поля" дадаць "Дакумент руху (Рэгістратар)".

на закладцы "Адбор" значэннем параметру "Дакумент руху (Рэгістратар). Здзелка" усталяваць цікавіць рахунак.

Пры такой наладзе будзе выведзены спіс тавараў, якія паступілі ў рамках цікавіць рахункі, у разрэзе дакументаў паступлення. Гэта значыць, будзе відаць і агульная колькасць паступіў тавару, і колькасць у разрэзе дакументаў, калі паступленняў было некалькі. Але ніякім справаздачай нельга будзе прааналізаваць - наколькі супадаюць дадзеныя рахунку і дадзеныя рэальнага паступлення: ці адпавядаюць цэны фактычнага паступлення папярэдняй дамоўленасці, ці паступіла поўнае колькасць тавару ці яшчэ значыць не паступілі пазіцыі і г.д.

Запазычанасць у разрэзе здзелак можна прааналізаваць справаздачай "Ведамасць па ўзаемаразліках з контрагентамі", калі дадаць дадатковую групоўку "Здзелка". Можна так жа ўсталяваць і адбор па якія цікавяць дакументах, усталяваўшы ў якасці значэння параметра адбору "Здзелка" патрэбны рахунак або спіс рахункаў. Але зноў жа - справаздача не выводзіць інфармацыі пра суму рахунку, будзе выведзена інфармацыя аб сумах таварна-грашовых дакументаў, сфармаваных у рамках гэтай здзелкі.

Іншыя матэрыялы па тэме:

выкарыстоўваць планавую сабекошт , намэнклятура контрагентаў , выводзіць дэталёвыя запісу , рахунак на аплату пастаўшчыка , здзелка , ведамасць па ўзаемаразліках , ведамасць па ўзаемаразліках з контрагентамі , дакумент руху , ведамасць па таварах на складах , рахунак на аплату , карэкціроўка , праграмы , пастаўшчыка , адбор , валюта , цэны , аналіз , пастаўшчык , колькасць , аплата , дагавор , ўсталяваць , тавар , на закладцы , контрагент , дакументаў , рэгістр , дакумента , кошт , дакумент

Матэрыялы з падзелу: 1С: Прадпрыемства 8.2 / Упраўленне гандлем для Украіны / Улік запасаў і гандаль

Іншыя матэрыялы па тэме:

Крыніцы дадзеных для разлікаў бюджэтаваньня

Ўлік безнаяўных грашовых сродкаў. Паступленне грашовых сродкаў

Вяртанне ТМЦ ад пакупніка.

Адлюстраванне гаспадарчых аперацый, якія змяняюць ўзаемаразлікі з контрагентамі.

Агульныя механізмы таварных дакументаў

Нас знаходзяць: рэгістрацыя рахункаў на аплату, ўлік рахункаў на аплату, як рэгістраваць рахункі на аплату, рэгістрацыя паступілі рахункаў на аплату ў 1с 8 2 1с предпричтте як запісаць рахунак, ці трэба рэгістраваць рахункі на аплату ў 1 с, рэгіструюцца Ці рахункі, ўлік рахункаў на аплату ў 1с 8, ўлік атрыманых рахункаў ад пастаўшчыкоў праграма, кіраванне рахункамі на аплату пастаўшчыку ў 1с 8 2